オルカン一択は間違い?投資初心者が知っておきたいこと

- 2024年8月8日

- 読了時間: 11分

人気の投資信託「オルカン」ですが、誤解されている部分もあります。

基本的なところや、注意点、また他の投信との組み合わせ方などをご紹介します。

※2024年7月31日時点での情報のため、8月の株式市場急落は含んでいない点をご了承ください。

1.オルカンの基本

(1)オルカンの基本

「オルカン」とは、オール・カントリーの略で、世界の株式に投資する投資信託の総称です。

三菱UFJアセットマネジメントが「eMAXIS Slim 全世界株式」の略称として「オルカン」を商標登録しているため、この商品を特定して、指すこともあります。

ここでは、オルカン=「eMAXIS Slim 全世界株式」として、話を進めていきます。

「オルカン」は、世界株指数への連動を目指す株式のインデックスファンドです。

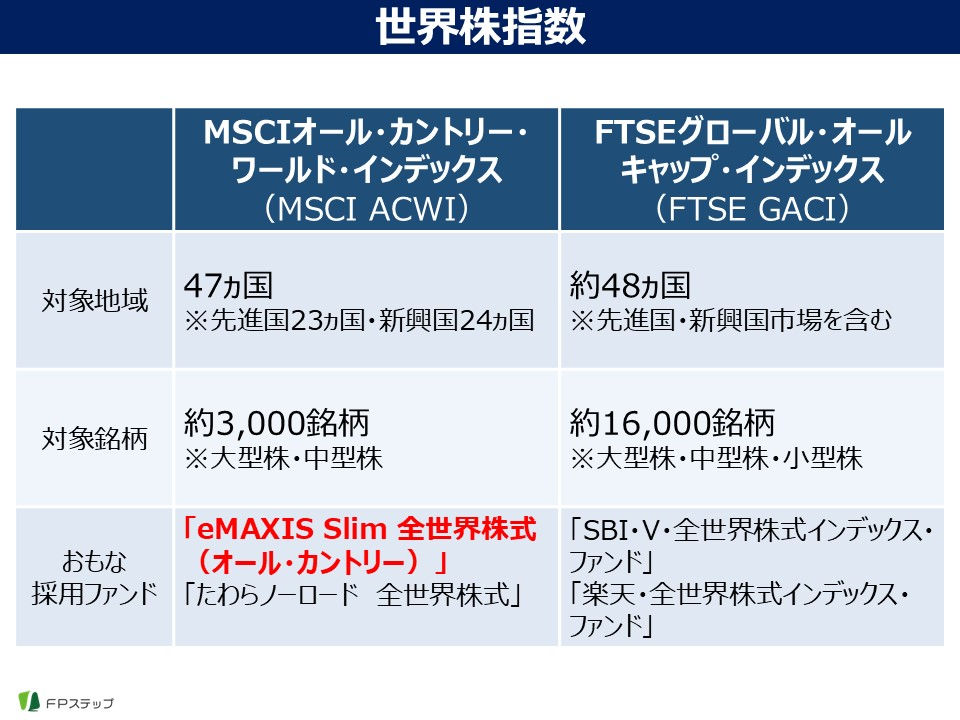

世界株指数は、大きく分けて2つあります。

1つは、「MSCIオール・カントリ-・ワールド・インデックス(ACWIアクウィ)」。

もう1つは、「FTSEグローバル・オールキャップ・インデックス」です。

「オルカン」は、前者の「MSCIオール・カントリー・ワールド・インデックス」(MSCI ACWI)をベンチマークとし、日本を含む世界の先進国23カ国、新興国24カ国、約3,000もの株式で構成された株価指数への連動を目指しています。

2018年10月の設定からわずか5年半後の今年4月に、投信の規模をあらわす純資産総額は3兆円を突破し、7月26日現在では、4兆円に迫る勢いです。

人気ランキングでも、常に上位にあるファンドです。

(2)オルカンの魅力

なぜ、そこまで人気なのか。

新NISA対象というのももちろんですが、魅力は他にもあります。

①世界の株式に投資できる

まず、1つ目は、世界の株式に投資できることです。

実際には、日本を含む47か国のおよそ3,000銘柄に投資しています。

これを、個別に購入するとなると、途方もない資金と労力が必要になりますが、それを、1本の投資信託で賄うことができます。

また、幅広い地域に投資していれば、景気が不調な国の分を、好調な国がカバーし、資産の減少を抑えてくれることも期待できます。

②業界最低水準の運用コスト

魅力の2つ目は、業界最低水準の運用コストです。

投資信託のコストには、おもに、購入するときの「購入時手数料」、運用中にかかる「信託報酬」、解約するときにかかる「信託財産留保額」があります。

「オルカン」は、NISAのつみたて投資枠の対象であり、購入時手数料および信託財産留保額はかかりません。

信託報酬は、保有している間に継続してかかるコストのため、低ければ低いほど、手元に入る収益が増えます。

全世界株式に投資できる投資信託のうち、新NISAのつみたて投資枠対象の商品は20本程ありますが、そのなかでも、「オルカン」の信託報酬は、低く抑えられています。

また、オルカンは、その投信の規模をあらわす「純資産総額」が増えるごとに、信託報酬の率が段階的に下がる「受益者還元型信託報酬」を採用しています。

純資産総額は、順調に増加しているため、この点も、投資家にとっては、魅力的なところです。

③直近の順調な運用実績

魅力の3つ目は、順調な運用実績です。

リターン(利益)は、直近6か月で約+60%、1年で+34%、3年で19%、5年で20%となっています。

過去の実績にはなりますが、5年位までを見ると、実績は安定しているため、投資初心者の方も、購入しやすいのかもしれません。

2.オルカンの3つの誤解

このように、魅力的なオルカンですが、誤解されている部分も、いくつかあります。

特に多いものを3つお伝えします。

(1)全世界の株に幅広く分散されている

誤解の1つ目は、全世界の株に幅広く分散されていると思われていることです。

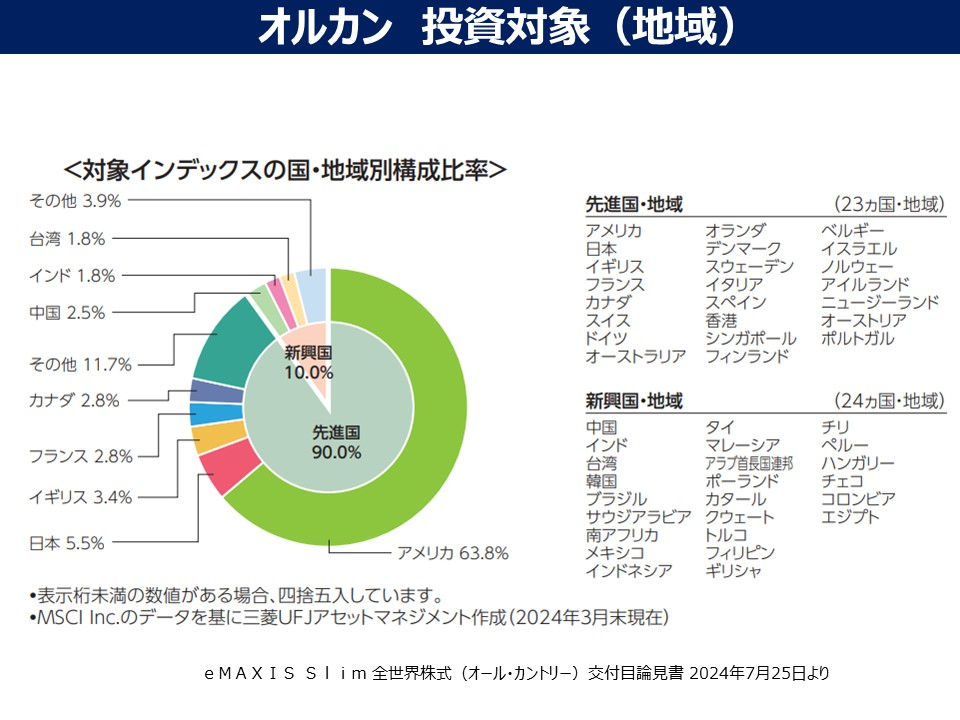

先ほど、魅力の一つとして、多数の国の株式への投資を挙げましたが、すべての国に均等に投資している、あるいは先進国と新興国を同じ配分で投資しているというわけではありません。

実際には、先進国が9割、そのうち米国が6割と、かなり偏っています。

国別割合が2位の日本でも5%前後というような低い配分です。

これは、仕組み上、仕方がないとも言えます。

全世界株の指数は、時価総額の大きさに応じて指数に組み入れる企業の割合を決める「時価総額加重平均型」を採用しています。

世界経済をけん引する大企業が集結している米国の時価総額が大きくなり、結果、指数に組み入れられる比率が高くなります。

逆に、発展途上の新興国には、時価総額の大きい企業が少ないため、比率も1割という低い結果になります。

(2)今後も安定して値上がりする

誤解の2つ目は、今後も順調に値上がりすると思われていることです。

基準価額は、値上がりしていますが、実際に、組入れされている資産は、国内、先進国、新興国の「株式」です。

当然、バランスタイプや債券タイプの投資信託と比較して、基準価額の変動幅は大きくなります。

2008年のリーマンショック時には、1年で50%以上も下落し、アベノミクスが始まった2013年には50%以上も上昇しています。

オルカンは、情報発信が多数のため、情報量が多い=リスクが低いと、思っている方も少なくありませんが、値上がりが期待できる反面、リスクを背負っていることは、忘れないようにしましょう。

(3)組入銘柄の成長分が値上がり

誤解の3つ目は、組入銘柄の成長分だけが値上がりに反映していると、思われていることです。

たしかに、組入企業の成長力が、オルカンが連動する指数「MSCIオール・カントリー・ワールド・インデックス」に反映されています。

ですが、反映されているのは、それだけではありません。

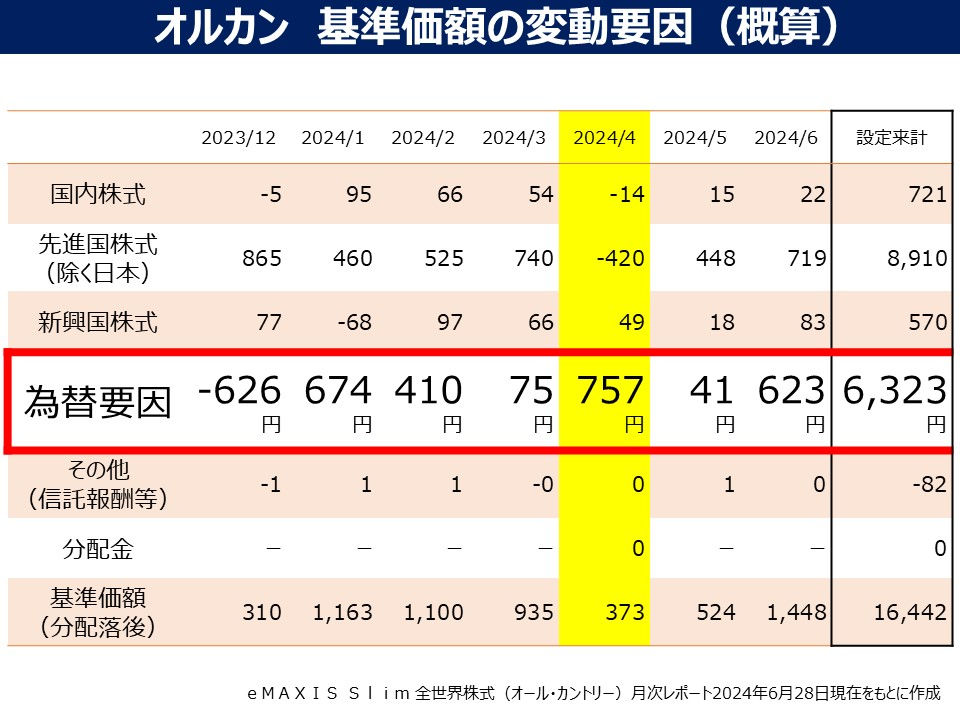

投資されている地域だけでなく、通貨も米ドルに偏っています。

わたしたちが、普段目にしているの実績は、円建ての基準価額です。

過去20年では、円建てが約7倍に上昇したのに対し、ドル建ては約4.5倍までにとどまっています。

「オルカン」の組入の約95%は海外。

つまり、外貨での運用になるため、それだけ、米ドルを含めた為替の影響を大きく受けることになります。

直近の3年半では、50%以上も円安が進み、円建ての成績を押し上げていますが、円高になると、逆に成績を押し下げる要因になります。

オルカンの月次レポートの中には、基準価額の変動要因をあらわす表があります。

これで見ると、株式の値下がり分を、為替でカバーしている月もあります。

今後の為替動向は読みづらい部分もありますが、為替リスクも踏まえて、長期投資で臨む心構えが必要となります。

3.オルカンに向いている人・向いていない人

このように、オルカンには、魅力的な部分もあれば、誤解されている部分もありますが、大人気のファンドのため、まずは「オルカン」から始めようという方も多いのではないでしょうが。

ですが、実際のところは、すべての人に適しているというわけではありません。

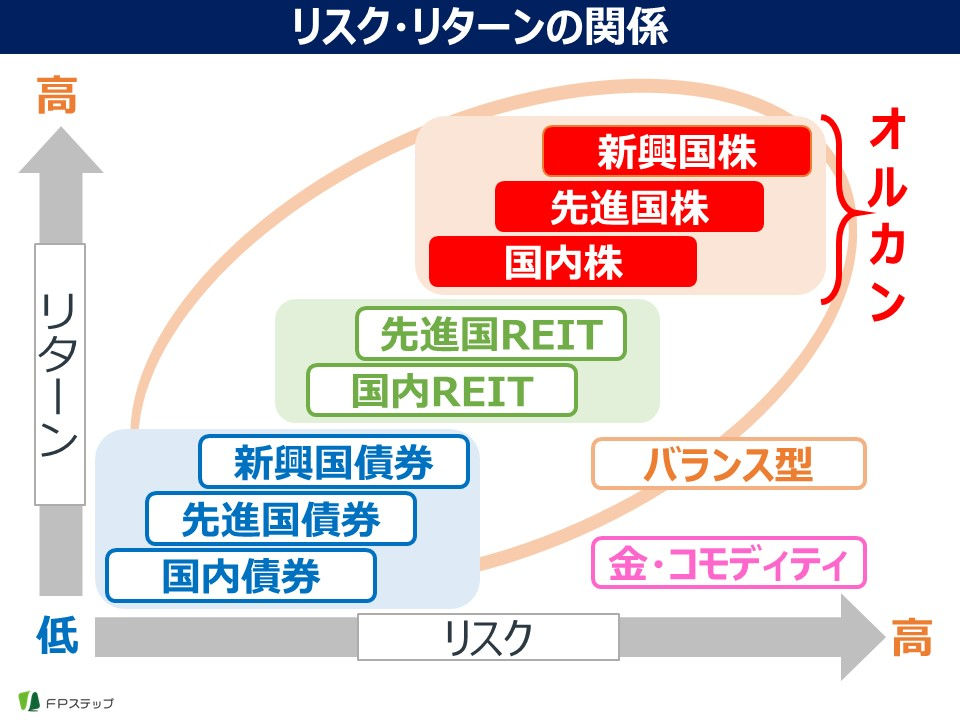

何と言っても株式のため、価格の振れ幅が大きい、リスクは高めの商品になります。

その人のリスク許容度(損失にどれくらい耐えられるかの度合い)によっては、適していないかもしれません。

(1)向いている人

では、オルカンが向いている人は、どんな人なのか。

まず挙げられるのは、リスク許容度が高めな人でしょう。

そして、長期運用をしたい人。

最近の運用実績が順調とは言え、基本的には分散投資の商品のため、短期間の値上がりを期待するより、長期運用向けになります。

投資先を複数の国に投資したい人や、ある程度の分散投資ができればいいと思っている人などが、向いているのではないでしょうか。

(2)向いていない人

逆に、向いていない人は、どういう人か。

何と言っても、リスク許容度が低い人です。

こういう方は、債券型、あるいは、複合資産に投資するバランス型ファンドの方が向いているかも知れません。

そして、短期間で大きな利益を狙いたい人。

こういう方は、インデックス型ではなく、アクティブ型や、上場している投信(ETF)や、個別の株式の方が向いているかもしれません。

そして、特定の地域に特化して、投資したい人。

例えば、米国に集中したい場合はS&P500、インド経済に期待したい場合はインド株式などでしょうか。

また、割合を均等に分散投資したい人。

こういう方は、国内外の株と債券の4資産や、先進国や新興国も加えた8資産の配分が、均等になったファンドの方が向いているかもしれません。

4.オルカン一択は間違い?

「オルカン」だけの投資で良いのかどうか。

「オルカン」の魅力や注意点を理解した上で、オルカン1本に決めたのであれば、それでも良いのではないでしょうか。

投資先を絞りこむのは手間がかかります。

投資割合に偏りがあるとは言え、世界株に分散している商品で積立を始めるのも一つの投資スタイルです。

ですが、「オルカン」だけに投資した場合、分散効果は低く、為替の影響も大きく受けてしまいます。

米国には、「マグニフィセント・セブン」と呼ばれ急上昇している超大型テクノロジー7銘柄がありますが、オルカンの組入上位10社の中には、そのうちの6社が含まれています。

マグニフィセント・セブンは、11年で40倍以上値上がりしていますが、ひとたび、変調をきたせば、世界株インデックスも大きな調整に見舞われる可能性があります。

やはり他の商品も組み合わせて、リスクも分散しておいた方が、いいのではないでしょうか。

(1)分散効果が低い組み合わせ例

①オルカン+オルカン

「オルカン」を保有されている方は、同じ商品を追加購入しようとされますが、同じ全世界株型の「オルカン」を重ねて買っても、連動する指数が同じなため、分散にはなりにくいです。

それでも、銘柄を増やすと、管理が面倒だという方は、その方法でも仕方ないかもしれません。

②オルカン+S&P500

また、「オルカン」と並ぶ人気商品である「S&P500」を追加する場合。

これも分散効果は低くなります。

米国の代表的な株価指数であるS&P500に連動する投信を買っても、米国株の割合が、6割から8割に上昇するだけ。

分散どころか、偏りが強まってします。

米国株式の値上がりに期待し、敢えて分散よりも、一極集中したい場合は、それでも良いかもしれません。

③オルカン+先進国株式

そして、先進国の株式を追加する場合。

これも分散効果は、低くなります。

「オルカン」の組入の9割が先進国のため、同じようなファンドを追加するだけになります。

では、どのような組み合わせがいいのでしょうか。

分散投資をしたい場合は、「オルカン」の組入に無いものを補完していきたいところです。

(2)リスクを抑えたい

今より、リスクを抑えたい場合。

投資対象となる資産は、一般的に、「債券」「REIT」「株式」の3つに対して、「国内」「海外の先進国」「海外の新興国」と、おもに8資産となります。

「オルカン」の組入は、国内外の株式のため、それ以外の資産を組み入れることが補完の役割となります。

現在、保有してる商品との相性を判断する目安として、「相関係数」というものがあります。

相関係数は、銘柄や指数間の値動きの関係性をあらわす指標です。

数値が1に近ければ同じ方向、0に近ければ関連性が低い、マイナス1に近ければ反対の動きをとるという傾向にあります。

一般的には相関係数が-0.7~0.7の組み合わせで分散効果が高いと言われています。

「オルカン」はグローバル株式に分類されるため、最も分散効果が高い組み合わせは「国内債券」になります。

次いで「国内REIT」、「コモディティ」、「先進国債券(投資適格)」「新興国債券」という順番になります。

ですが、国内債券の投信は、現在の金利水準ではコスト分を上回る実績を上げにくい状態です。

投信ではなく、個人向け国債の変動10年を購入するという選択肢もあります。

また、国内REITも現在の実績はやや不調なため、5年以上の運用期間がないと、収益性が望めないかも知れません。

単体よりも、バランス型で組み込んで運用するという選択肢もあります。

守りの投資にシフトする場合は、分散効果は多少低くなりますが、「バランス型」も選択肢になります。

(3)積極的に運用したい

「オルカン」に組み入れられていない部分をややリスクが高い資産で補完となると、地域的に日本や新興国の株式が候補となります。

日経平均やTOPIXのような指数に連動するインデックス型のファンドもいいですが、積極的に運用したい場合は、アクティブ型のファンドも選択肢なるでしょう。

指数の連動を目指すインデックス型は、その市場の平均を取る商品です。

最近は、ファンドマネージャーの力量がモノを言うアクティブ型よりも、インデックス型の運用実績が良い傾向にありましたが、それ以上の高い実績を上げているファンドもあります。

大型株中心の「オルカン」に対して、中小型株の株式の比率を上げたいところです。

(4)配当が欲しい

「オルカン」によって、世界の株式市場の成長を値上がり益(キャピタルゲイン)として狙うのであれば、下落相場への耐性を上げるために、配当利益(インカムゲイン)も狙うという考え方もあります。

配当が欲しい場合は、為替リスクを避けて、国内の「高配当株ファンド」に、投資するのも1つの方法です。

5.まとめ

投資を始める時には、人気商品を選択することも多くあります。

ですが、その商品がすべての人に適しているとは限りません。

実際の投資では、ご自分のリスク許容度に合っているか、内容やコストなどを十分に理解して、組み合わせるようにしましょう。

▼YouTube解説動画

#オルカン #S&P500 #投資初心者

コメント