50代からでも遅くない!新NISAで始める投資信託

- 2024年2月7日

- 読了時間: 10分

新NISAが始まって、1ヶ月が経ちました。

これから、投資を始めよういう方のご相談で多いのが、「成長投資枠」と「つみたて投資枠」の使い分けです。

枠の併用は自由度が増しますが、選択肢も増えることになり、投資初心者の方にとっては少し難しいのかも知れません。

1.50代からでも遅くない理由

50歳代以降の方から、よくお聞きするのは「今から投資を始めても遅いですよね」というフレーズです。

結論からすると、決して遅くはありません。

その理由は、大きく3つあります。

(1)預金だけではお金が目減りする

理由の1つ目は、預金だけではお金が目減りする一方だからです。

最近は少し鈍化したものの、以前と比較すると物価は激しく高騰しました。

現在の銀行預金の金利は低く、物価の上昇率を埋めることができません。

これは、銀行預金に置いておくだけでは、お金の価値が目減りしているも言えます。

「金融広報中央委員会 家計の金融行動に関する世論調査(令和4年)」によれば、金融資産がゼロの人の割合は、50代は約24%、60代は約20%という驚きの結果になっています。

老後資金は2,000万円以上が必要と言われています。

金融資産がないままでは、将来「老後破産」に陥る可能性が高くなってしまいます。

(2)資産寿命を延ばせる

理由の2つ目は、投資は「資産寿命」を延ばすことが期待できるからです。

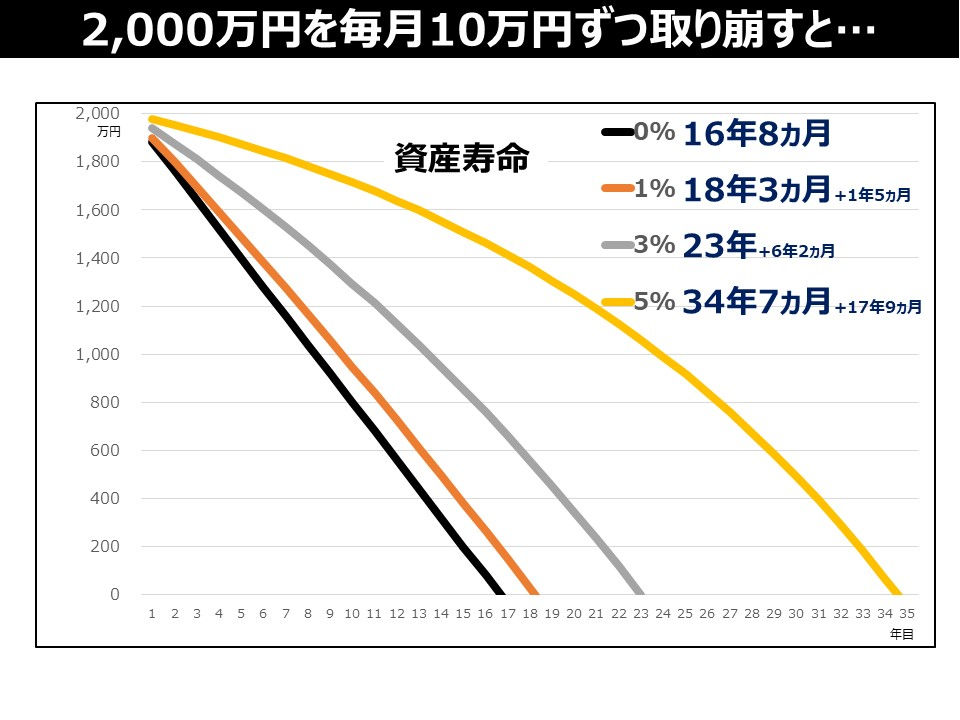

仮に、2,000万円の資金を、毎月10万円ずつ取り崩したとします。

何も運用しなければ、資金は17年以内に底をついてしまいますが、仮に年利回り5%で運用しながら取り崩していくと、資産寿命を34年以上と2倍に延ばすことができます。

現在の女性の平均寿命は87歳、介護なしで健康で生活できる「健康寿命」は75歳と言われています。

運用期間でみると、若年層よりは短期間とはなりますが、それでも50代からのスタートでも、10年以上はあります。

(3)新NISAが使える

解決方法の有力な候補の一つは、前述に挙げた2つの理由によって「投資」が挙げられます。

投資であれば、旧制度より機能性が高まった「新NISA」を活用して、効率的な資産運用ができます。

これが、理由の3つ目です。

仮に、NISAを利用して積立を始めたとしましょう。

毎月5万円を年利回り3%で複利運用していくと、9年後に619万円、15年後に1,134万円、30年後には2,913万円になります。

2.いまさら聞けない新NISA

そもそも、NISAというのは、少額貯蓄非課税制度の愛称です。

株式や投資信託を売却したときや、配当をもらった時に得られる利益には、通常、約20%課税されますが、これが非課税となる制度です。

仮に、100万円の利益が出た場合、約20万円も非課税となります。

(1)新NISAのポイント

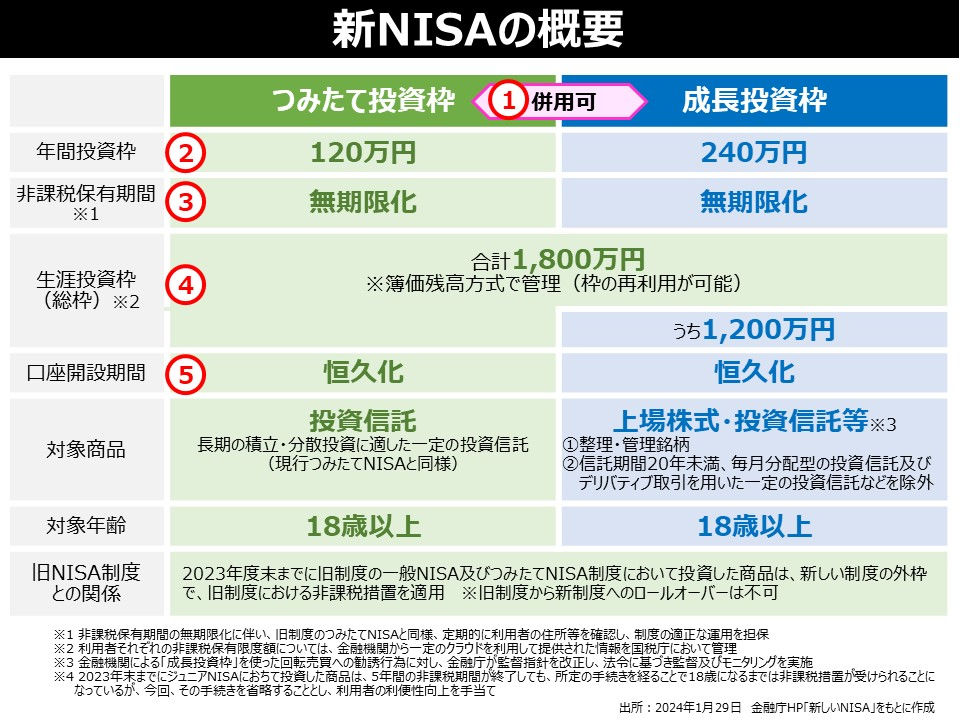

そのNISAの機能性が改善されて、今年1月から「新NISA」として利用できるようになりました。

ポイントは、大きく5つ。

①投信を積立する「つみたて投資枠」と、投信の他、株式を一括または積立で購入する「成長投資枠」の2つの枠があり、どちらも併用することができます。

②年間の非課税枠上限は、「つみたて投資枠」120万円、「成長投資枠」240万円。

③非課税期間は、無期限。

④生涯の非課税枠上限(総額)は、合計1,800万円、そのうち「成長投資枠」1,200万円。

⑤口座開設は、恒久。

(2)注意点

バージョンアップした新NISAとはいえ、注意点もいくつかあります。

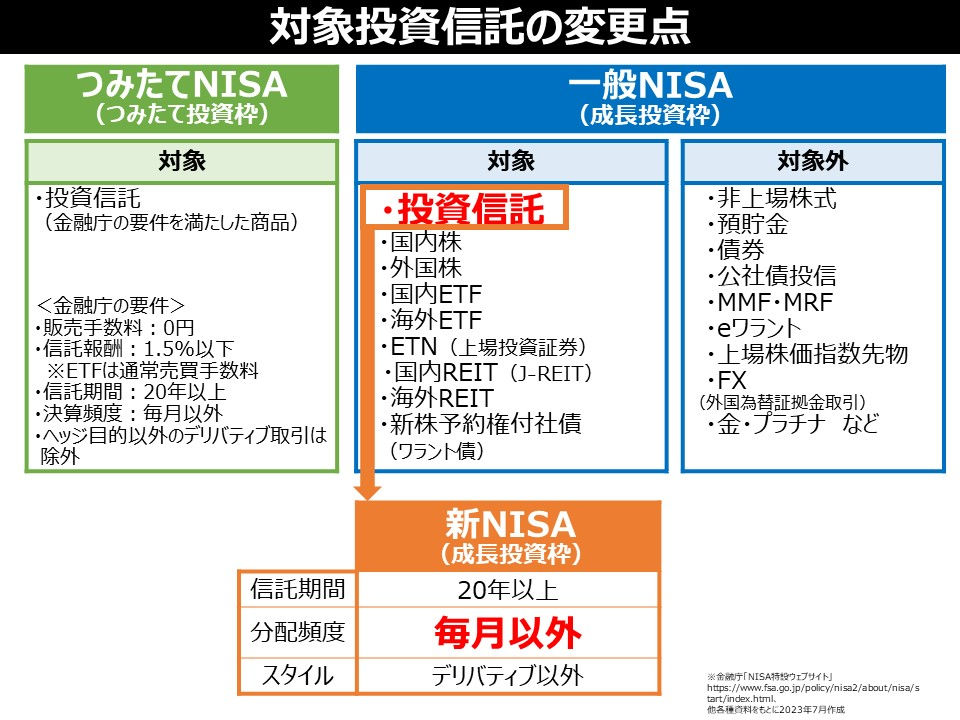

なかでも投資信託については、「成長投資枠」の対象商品が、約6,000本から3分の1まで絞られました。

「信託期間20年以上」「毎月分配型以外」「リスクヘッジ以外のデリバティブ以外」などの制限が設けられたためです。

3.「成長投資枠」か「つみたて投資枠」か

では、実際に、新NISAを利用して、どのように投資信託を選んでいけばいいのでしょうか。

ポイントは、「成長投資枠」と「つみたて投資枠」の使い分けにあります。

(1)「成長投資枠」と「つみたて投資枠」の違い

2つの枠について、もう少し詳しく見てみましょう。

「つみたて投資枠」と「成長投資枠」は、併用して使うことができます。

生涯で使える非課税上限額1,800万円のうち、「成長投資枠」に充当できるのは1,200万円までです。

対象となる商品は、「つみたて投資枠」が今までどおり金融庁が厳選した投資信託、約280本。

「成長投資枠」が「つみたて投資枠」対象を含む投資信託やREIT、約2,150本。

その他、上場廃止などを除く上場株式も対象です。

※基準値:2024年1月末現在

(2)判断の目安

どちらの枠を優先すべきかの判断に迷いますが、ある程度の目安はあります。

①つみたて投資枠が向いている人

「つみたて投資枠」が向いている人のイメージとしては、

・将来のための資金づくりがしたい

・投資経験が少ない

・手間をかけたくない

・利益よりもリスクを抑えたい

・運用期間が長い

などが挙げられます。

つみたて投資枠の投資対象は、はじめから金融庁の定める基準にあてはまる長期・分散型の投資信託に限定されています。

280本ほどではありますが、それでも、2,150本ほどある成長投資枠と比較すると、選択肢が狭くなります。

ネット証券では100円など少額から積み立てできるため、投資初心者の方やなかなか貯蓄ができない方、忙しい方には向いているでしょう。

②成長投資枠が向いている人

「成長投資枠」が向いている人のイメージとしては、

・まとまった投資資金がある

・投資経験が多い

・さまざまな商品に投資したい

・積極的にふやしたい

・運用期間が短い

等が挙げられます。

退職金や預貯金から、比較的まとまった資金を捻出できる方は、視野に入れると良いでしょう。

年間投資枠も240万円と、つみたて投資枠の2倍になるため、運用益の最大化を狙いやすくなります。

また、できるだけ早く資産を増やしたい場合は、利回りや期間など同じ条件下では「積立」よりも「一括」で投資した方が増えやすくなります。

資産を2倍にするための必要年数として、「126の法則」「72の法則」の2つがよく使われます。

それぞれの法則の数字を運用の年率で割って求めます。

積立の場合に使用するのは「126の法則」。

例えば、年利5%では、126÷5で、約25年。

一括の場合に使用するのは「72の法則」。

同じ年利5%でも、72÷5で、約14年になります。

非課税で複利運用したケースにはなりますが、「積立」よりも「一括」で投資した方が、年数は短縮されます。

また、「つみたて投資枠」では対象にならない株式や投資信託・ETF・REITなど、商品ラインアップが多岐にわたります。

将来、株式にも挑戦する予定の方や、すでに投資経験が豊富な方、いろいろ研究したい方には、向いているでしょう。

ですが、成長投資枠の投信の対象が絞られたとはいえ、初心者の方には向いていない投信もあるため、そこは注意して選択しましょう。

もちろん、どちらか一方に絞るのではなく、両方の枠を使用するという選択もあります。

(3)目的別の活用法

では、実際に、どう活用すればいいのでしょうか。

投資の目的や年齢によって、いくつかのケースを挙げてみましょう。

20代のような若い方や投資初心者の方は、基本的には「つみたて投資枠」を優先した方がいいでしょう。

運用期間が限られる50〜60代以降の方は、ある程度の資産があれば、「成長投資枠」をメインに、投資しながら配当や分配金などのインカム収入を定期的に得るというスタイルが有効な選択肢でしょう。

加えて、「つみたて投資枠」と併用することで、リスクを抑えながら資産形成することも可能でしょう。

①年金以外の収入をつくりたい

年金以外にも収入が出るような仕組みを作りたい場合は、「成長投資枠」で配当利回りの高い株式型投信を購入するという方法もあります。

年利回り3%の投信を300万円購入すれば、分配金は年9万円。

毎月分配型は新NISAの対象外のため、年1回や2回出るタイプで、ボーナスとして受け取ることができます。

また、毎月分配金を受け取りたい場合は、決算月が異なる投信を複数購入して、設定する方法もあります。

②老後の資産寿命を延ばしたい

老後の資産寿命を延ばしたい場合は、「成長投資枠」で株式や債券に分散投資するバランス型投信で運用してもいいでしょう。

もう少しだけ積極的に運用してみたい場合は、「つみたて投資枠」を使用して全世界株式のインデックス型を併用するのもいいでしょう。

資産の取り崩しは、運用で増えた部分に留め、元本部分はできるだけ手をつけないようにする工夫も必要です。

③後期高齢期に向けて積み立てたい

75歳の後期高齢期に向けて、積立しておきたい場合は、「つみたて投資枠」を利用して、手元資金を分割して、タイミングを分けて積立をするのもいいでしょう。

ただし、手元資金がない場合や定期収入が途絶えてから積立投資をすることは、年齢が上がるにつれてリスク資産だけが増えていくことになります。

積立期間は現役までにするとか、購入する投信を安定的なものに抑えるとか、投資金額を無理のない範囲にとどめるとか、そういったことも意識しておきましょう。

4.投信選びのコツ

「投信を選ぶコツは何ですか?」

ご相談の中で、よく聞かれる質問です。

その方に向いている商品は、運用実績やコスト、投資対象や商品のカテゴリーなど決めてとなる要素は多数あり、何を重視するかによって大きく変わってきます。

ですが、最も重視していただきたいのは、いくらの損までなら耐えられるかという自分のリスク許容度に合った商品を選ぶことです。

これは、投資信託以外の投資商品全般にも言えることです。

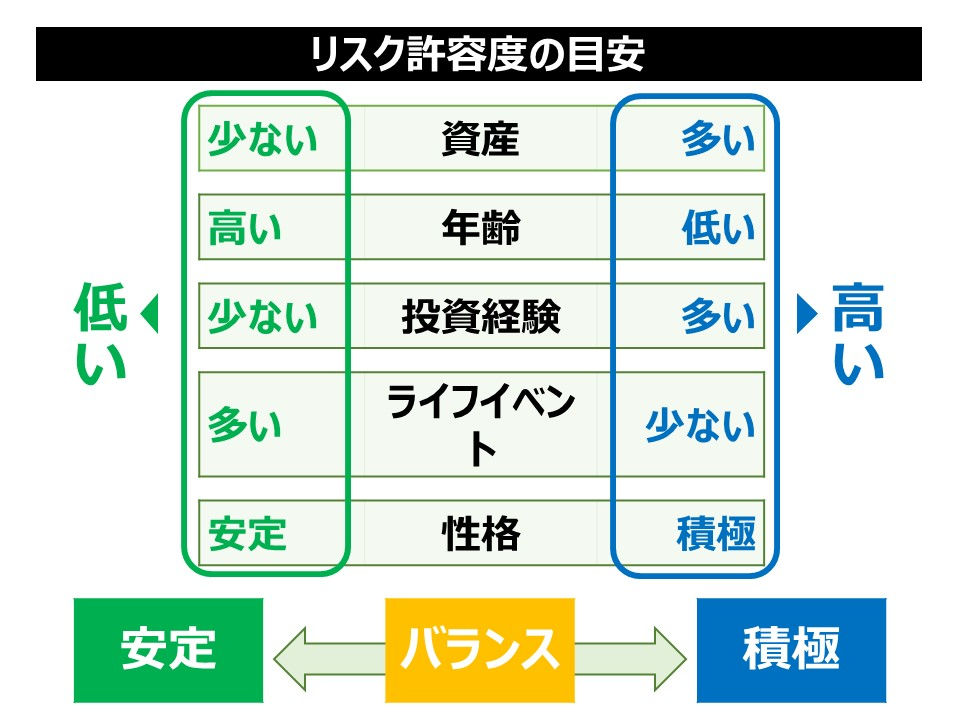

リスク許容度は、その人その人によって、大きく異なります。

「資産が多い」「年齢が低い」「投資経験が多い」「マイホームなどのライフイベントが少ない」「性格が積極的」。

こういった方は、リスク許容度が高い、つまり積極的な運用が向いているという目安になります。

逆に、「資産が少ない」「年齢が高い」「投資経験が少ない」「ライフイベントが多い」「性格が安定志向」。

こういった方は、リスク許容度が低い、つまり安定的な運用が向いているという目安になります。

リスク許容度が低い方は、比較的安定している「債券型」や、1本で株式や債券に投資できる「バランス型」もいいでしょう。

わたしたちの年金を運用しているGPIF(年金積立金管理運用独立行政法人)は、国内外の株式・債券という4つの資産に均等に分散投資していますが、過去22年間の運用成績は年4%弱になっています。

同様の資産配分のバランス型投信であれば、同じ効果が期待できます。

逆に、リスク許容度が高い方は、指数に連動した運用を目的とする「インデックス型」や指数以上の運用を目指す「アクティブ型」のうち、米国株や世界株に投資する投信なども候補になってきます。

どちらにも当てはまる、あるいは、悩む場合は、まずは複数資産に投資している「バランス型」を優先した方がいいでしょう。

ご相談の中で、金融資産のうち、どれくらいを投資に回せばいいですか?というご質問もあります。

アメリカには、リスク資産の割合を「100歳-年齢」にしましょうという考え方があります。

一概には言えませんが、参考にしてみてもいいでしょう。

50歳代以降は、退職金などまとまった金額の金融資産が手元にある場合もありますが、若い方に比べると定期収入は減り、運用期間も短くなります。

基本的には年齢を重ねるごとに、安定した運用にシフトしていくのが無難ではないでしょうか。

5.まとめ

50代以降の方は、今からでは遅いと思う方も多いですが、そんなことはありません。

「定期預金だけではお金の価値が下がる」「資産寿命」「新NISA」の観点から、解決方法の一つとして、「投資」が挙げられます。

投資初心者の方にとっては、2つの枠をどう使い分けるかが課題になるかも知れませんが、ご自身のライフスタイルやリスク許容度に合わせて選ぶことが重要です。

ですが、新NISAが始まったからと言って、慌てて投資せず、過度のリスクは取らないように心がけていきましょう。

・・・・・・・・・・・・・・・・・・・

▼本ブログ解説動画

「50代からでも遅くない!新NISAで始める投資信託」

▼新NISA解説動画

「ほぼ満点!2024年NISA改正 ポイント解説」

「50代からでも遅くない!新NISAで始める投資信託」

・・・・・・・・・・・・・・・・・・・

<免責等>

当チャンネルの動画は、ライフプランに必要なお金に関する情報提供を目的にしています。

有意義な内容となるように努めますが、皆さまの経済効果を保証するものではありません。

実際の行動については、ご自身の判断でお願いします。

#新NISA #50代 #投資初心者

コメント