投資信託vs.債券 アメリカ国債 買うならどっち?

- 2023年7月23日

- 読了時間: 13分

アメリカ国債は、歴史的な高金利を背景に40~50歳代の方がリタイア後の老後資金として20年超の長期債を購入するケースも増えてきました。

急激な金利上昇によって価格が下がった長期債は「バーゲンセール」だと言われていますが、それが終了間近という声も出てきました。

1.米国債の魅力

(1)海外債券とは

本題に入る前に、まず、債券の基本について、おさらいしておきましょう。

債券とは、資金調達のために国や企業が発行する金融商品です。

債券を購入した投資家は、発行元にお金を貸した形になり、その見返りとして発行元から定期的な利子や、償還日になると発行時に決定した額面(基準となる価格)で元本を受け取ります。

債券といっても、資産は株式と同様、国内と海外に分かれます。

「伝統4資産」と呼ばれる「国内株式」「海外株式」「国内債券」「海外債券」の想定リスクと、期待リターンは、それぞれに異なります。

債券は発行もとが破綻しなければ元本や利息が確定しているため、期待リターンは株式を下回りますが、そのぶんリスクは低くなります。

「国内債券」のリスクとリターンが最も低く、海外債券、国内株式、海外株式という順にリスクが大きくなる半面、リターンも高くなるイメージです。

同じ国債であっても、国内債券である日本国債より、海外債券であるアメリカ国債の方がリスク・リターンは高くなります。

債券は、発行のタイミングで種類が2つに分かれます

①新発債

新発債は、新しく発行される債券で、利率や利回りは発行時に約束されています。

②既発債

既発債は、既に発行された債券で、利率は発行時に約束されていますが、利回りは購入するときの価格によって変動します。

利払日と購入日が異なる場合は、前回利払日から経過した分の「経過利子」を支払う必要があります。

一般的に、金利が上昇すると既発債の債券価格は低下する傾向があります。

(2)米国債とは

米国債とは、米国政府(米国財務省)が発行する債券です。

利払い方法の種類は、「利付国債」と「割引国債(ゼロクーポン債)」の2つに分かれます。

①利付債

利付国債は年に2回利払いがあり、満期時に額面で償還されます。

定期的に利子を受け取りたい方向けです。

②割引債(ゼロクーポン債・ストリップス債)

割引国債は利払いがない代わりに、額面より低い価格で購入でき、満期時に利付国債と同様に額面で償還されます。

保有中の金利が元本に組み込まれていくため、複利効果を受けやすくなります。

利子の受け取りが不要で、通常よりも少なめの金額で米国債を購入したい方向けです。

ちなみに、アメリカ国債は、償還期限によって名称が異なります。

1年以内:トレジャリービル

1年超10年以内:トレジャリーノート

10年超:トレジャリーボンド

(3)米国債3つの魅力

株式相場が高値圏で推移しているなか、個人投資家の資金が米国債にも向かっています。

おもな魅力は、3つあります。

①歴史的な高金利

新型コロナやウクライナ情勢を背景に、世界的にインフレ(物価上昇)が加速しました。

その抑制のために、FRB(米連邦準備制度理事会)は昨年3月から連続して利上げを進め、政策金利の誘導目標の上限値は0.25%から5.25%と急上昇しています。

金利上昇によって、新発債は受け取れる利子が増え、既発債は購入単価の値下がりし利回りが高くなります。

10年国債は昨年4月に2.4%位だったものが今年7月14日には3.8%になり、なかには4~5%を狙えるものもでてきました。

各国の中でも高い水準にあり、日本よりもはるかに高い利回りになります。

②信用力が高い

債券に投資するときには、利回りや償還期限だけでなく、発行体の返済能力をみることも大切です。

その信用力を計る判断材料の一つが「格付け」です。

債券の格付けとは、S&Pやムーディーズなど第三者である格付機関が発行体の長期的な債務支払い能力など、財務状況を評価したうえでランク付けしたものです。

格付けが高いほど、償還金や利子の支払いが遅れたり、行えなくなる「債務不履行(デフォルト」リスクが小さいため、返済の確実性が高いといえます。

一般的に、投資適格とされているのは、最も高い「トリプルA」から「トリプルB」までです。

米国債は、現在、「ダブルA+」と主要国の中でも高い評価を得ているため、格付けの上では、安定した投資先と言えるでしょう。

③流動性がある

市場において、流動性がある債券は、売買しやすくなります。

米国債は、その高い流動性から、海外投資家や外国政府など、ドル資金の受け皿としても活用されています。

また、市場規模も大きいこともあり、証券会社で取り扱う商品数が多い点も優れています

(4)リスク

魅力的ではありますが、海外債券資産としてのリスクも、おもに4つあります。

①カントリーリスク

発行している国の政治や経済状況などによっては、元本を割込んだり、途中売却が困難になる可能性があります。

②価格変動リスク

債券価格は、日々変動しているため、途中換金したときに元本を上回ったり、下回ったりします。

債券価格と金利は、逆の動きをするシーソーのような関係になっています。

金利が上がると債券価格は下がり、金利が下がると債券価格は上がります。

例えば、金利2%の債券があるとします。

100ドルで、年間2ドルの利息が受け取れます。

仮に金利が上がり3%になったとします。

新しい債券は、100ドルで年間3ドルの利息が受け取れます。

2%の債券は、新しい3%の債券よりも魅力が落ちるため、価格が下落します。

逆に、金利が下がり1%になったとします。

新しい債券は、100ドルで年間1ドルの利息しか受け取れません。

2%の債券の方が魅力的なため、価格は上昇します。

また、満期までの残存期間によって、債券価格の変動幅は違ってきます。

利率が同じであれば満期までの残存期間が長い債券ほど、金利の動きに対して価格の変動幅は大きくなります。

逆に、残存期間が短い債券ほど、価格の変動幅は小さくなります。

こういった価格の感応度や元本の平均回収期間を示す指標として「デュレーション」というものがあります。

今の長期の米国債が、まさにこの状態で、既発の長期債の価格が下がり、割安な状態が続いています。

例えば、満期までの残存期間が9年9ヵ月、利率が3.375%の利付国債の単価は、証券会社によって異なりますがSBI証券では100を下回り97.84で購入できます。

償還時には単価100で戻ってきますから、この差益2.16が利率3.375%に加わり、最終的に年利回りは3.538%に上がります。

③信用リスク

発行元による利払いの遅延や元本回収不能などデフォルト(債務不履行)リスクを伴うことを「信用リスク」と言います。

先ほど、米国債の魅力のところでもお話したように、基本的に「ダブルA+」という高い格付けが付与されている米国債の信用力は安定していると言えます。

しかし、国債の償還や利払いに回す資金が調達できず、米国債が債務不履行(デフォルト)に陥るのではという懸念が浮上しました。

政府が発行できる国債などの総額を法律で定めている「債務上限」の効力を2025年1月まで停止することで、史上初の米国債のデフォルトは、いったん回避されましたが、今後国債が増発されるなどの影響が考えられますので、気に留めていた方がいいでしょう。

④為替変動リスク

現在、先進諸国のほとんどが外国為替に変動相場制を採用しているため、為替レートは日々刻々と変化します。

購入時より円安になれば利益、円高になると損失が発生します。

米国債の金利は魅力的だけど、買おうかどうか迷っている方が一番気にしているのは、この為替変動リスクではないでしょうか。

たしかに、いくら金利が高くても、円高になってしまっては、せっかくの利益が相殺されてしまいます。

ですが、利回りが高く、残存期間の長い米国債を保有すれば、円高による目減りを多少抑えられます。

例えば、複利で年3.8%、残存期間10年の米国債の場合でみてみましょう。

償還の時の投資元本は約1.45倍になります。

購入時の為替が1米ドル=140円だとすると、為替の損益分岐点は、単純計算で1米ドル=約96.40円となります。

この水準まで円高にならなければ、元本割れしないと想定できます。

割引債を前提とした複利での計算ですし、実際の取引では、債券価格も100を超えるかもしれませんし、為替手数料や税金などのコストもかかります。

そのため、これよりも厳しめにはなると思いますが、ある程度の目安にはなるでしょう。

償還時に円高になっていれば、外貨建てMMFで運用し、円安になったタイミングで円転するという方法もあります。

2.投資方法は2つ

では、実際に、米国債に投資するどうするのか。

方法は大きく2つあります。

(1)個別債券

証券会社で口座を開設して、新発か既発の米国債を購入します。

証券会社によって、商品の数や、購入単価が異なるため、お目当ての銘柄があれば、事前に確認しておきましょう。

(2)投資信託

組み入れ銘柄に米国債が含まれている投資信託やETFを購入することで、間接的に米国債を保有することができます。

金融機関で口座を開設し、商品を購入します。

こちらも取扱い商品は、金融機関によって異なりますので、事前にチェックが必要です。

3.個別債券のメリット

同じ米国債への投資といっても、個別の債券と投資信託とでは、特徴もメリットも異なります。

それぞれを比較しながら、確認していきましょう。

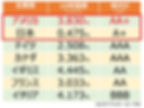

この表は、個別債券とETFを含む投資信託の違いを為替を考慮せず、かなり簡略してまとめたものです。

左側が個別債券、右側が投資信託になり、どちらが投資初心者にとってメリットかを赤色の枠で囲んでいます。

まず、個別債券のメリットからみていきましょう。

(1)残存期間が決まっている

満期がほぼ決まっていない投資信託と違い、債券は、新発債にしても、既発債にしても、償還日が変わることはありません。

償還日が決まっていれば、ライフイベントや投資方針に合わせた投資計画をおこなうことができます。

(2)償還時に額面が戻ってくる

価格の保証がない投資信託と違い、債券は、購入単価が100を超えていても超えていなくても、償還時には額面100で戻ってきます。

安く購入できれば、定期的に受け取れる利子に加えて、100までの差額分も利益になります。

(3)利益が確定している

利益が確定していない投資信託と違い、債券は、(ドル建ての場合は、ドルベースにはなりますが)デフォルトにならない限り、償還まで持てば、投資元本は保証され、利子や差益が確定します。

購入後に市場が大きく変化したとしても、固定された利益には影響ありません。

こういうメリットがあるからこそ、あらかじめ、利益がどれくらいになるのか、為替の損益分点もどれくらいなのかという計算がある程度できます。

4.投資信託(ETF含む)のメリット

(1)気軽に投資できる

最低投資金額は金融機関によって異なりますが、個別債券は1,000ドルや、それ以上になる場合もあります。

投資信託は100円からなど、少額でから始められます。

また手数料について、個別債券は保有中にかからないとはいえ、手数料自体が不明瞭な部分があります。

投資信託は、いくら手数料がかかるのかはっきりわかる点は安心です。

(2)分散投資が容易にできる

リスクを低減するためには、分散することが大切です。

1つの銘柄に投資する債券と違い、投資信託は複数の銘柄を組み入れているため、分散投資が容易にできていることになります。

また、先の見通しが難しいため、購入タイミングを分散したい(ドルコスト平均法)場合も、投資信託であれば、積立することができます。

(3)換金しやすい

米国債自体は、海外債券の中では流動性がありますが、実際に売却しようとすると価格を把握しにくく思うように売却できなかったりします。

投資信託は、さらに流動性に優れ、価格も把握しやすいため、受渡日になれば売却代金を受け取ることができます。

こういうメリットは、米国債に直接投資するのはハードルが高いという投資初心者でも気軽に始められるでしょう。

また、分配頻度も、最大年2回の債券と違い、毎月受け取れる投資信託もあるため、頻繁に分配金が欲しい方には向いているでしょう。

5.どちらを買うべきか?

どちらを買うべきかというのは、明確に判断できるものではなく、いろんなシチュエーションによって変わってきます。

ですが、高利回りと値上がり益の両方を狙いたいなら、今は「個別債券」。

なかでも、残存年数が長い高利回りの利付債が選択肢の一つでしょう。

その理由は、長期の利付債であれば、「高い利回りが固定できる」「定期的に利子が受け取れる」「残存年数が長いと値上がり幅が大きい」からです。

昨年から急ピッチで金利上昇を続けてきたアメリカですが、ここのところペースダウンしてきているため、そろそろピークアウトを迎え、今後は金利引下げの動きに転じるのではないかと言われています。

そうなったとき、短期債よりも価格変動の幅が大きい長期債の方が値上がり幅も大きくなる可能性があります。

また、債券は株式と逆の値動きをするため、株式が急落したときのリスクヘッジにもなります。

実際、2008年のリーマンショックや、2020年のコロナショックの時は、NYダウが下落したのに対して10年30年の長期債は大幅に上昇しました。

今ならまだ、10年以上の利付債も金利上昇によって価格が下がり、額面の100以下で購入できる銘柄が多くあります。

「複利効果を得たい」「利益を簡単に計算したい」ということであれば、利付債より若干利回りが低くなるケースもありますが、ゼロクーポン債を購入する方法もあります。

いずれにしても、アメリカの市場金利が上がっていけば、債券価格の値上がりが期待できますが、償還まで持つという前提で残存期間は選びましょう。

では、投資信託はよくないのかというと、そうではありません。

「少額で始めたい投資初心者の方」「積立や複数銘柄でリスクを分散したい」「分配金を頻繁にもらいたい」「NISAを利用したい」場合は、投資信託のほうが向いているでしょう。

また、「頻繁に売買したい」場合は、ETFが選択肢です。

ただし、組入銘柄に社債が含まれていると、株式が急落したとき同じように基準価額が下がったケースもあるため、組入れ銘柄のチェックは必要です。

6.まとめ

為替変動リスクはありますが、海外資産を加えることは、資産の分散に繋がります。

投資方法は、個別債券に直接投資する方法と投資信託に間接的に投資する方法があります。

それぞれに、メリットデメリットがあり、明確な判断基準はありません。

ですが、ご自身の投資計画やライフイベントによって、どこに重点を置くべきかが分かれば、ある程度の方向性はつかめるでしょう。

実際に投資する時は、金融機関ごとの取扱商品や債券価格、購入金額などを十分に調べてから、自分に合った銘柄を購入したいですね。

・・・・・・・・・・・・・・・・・・・

▼解説動画

「投資信託vs.債券 アメリカ国債 買うならどっち?」

▼関連動画

「投資信託vs.個人向け国債 日本の国債 買うならどっち?」

「日本の個人向け社債 今なら投資する?しない?」

・・・・・・・・・・・・・・・・・・・

▼ご相談・講師のご依頼

FPステップHP

LINE公式アカウント

▼女性の方向けオンライン講座

FPステップHP「女性のためのマネ活」

▼投資初心者の方向けオンライン講座

スキルマーケット「ストアカ」

・・・・・・・・・・・・・・・・・・・

✿FPステップ 藤原佳織

金融機関での経験が豊富なファイナンシャルプランナーです。

商品を売らないFPとして中立的な立場で、ライフプランに必要なお金の知識をお伝えしていきます。

皆さまのお金に関する不安解消や金融リテラシー(知識や判断力)向上に役立てて頂ければ幸いです。

・・・・・・・・・・・・・・・・・・・

▼プロフィール

出身:岡山県

職歴:

三洋証券株式会社(株式や投信などの営業)

↓岩井証券株式会社(株式や投信などの営業)

↓日本生命保険相互会社(金融機関向け研修・お客さまセミナーの講師)

↓地域金融機関(営業店の推進支援や商品企画)

↓FPステップ開業(金融リテラシー向上に幅広く対応するために、商品販売しない独立系FPとして開業)

▼資格

AFP(日本FP協会認定)・証券外務員一種・相続アドバイザー3級・中学校教諭二種免許状

・・・・・・・・・・・・・・・・・・・

<免責等>

当チャンネルの動画は、ライフプランに必要なお金に関する情報提供を目的にしています。

有意義な内容となるように努めますが、皆さまの経済効果を保証するものではありません。

実際の行動については、ご自身の判断でお願いします。

#米国債 #投資信託 #メリット