円安でも米ドル建て債券に投資する理由

- kaori34

- 2024年1月10日

- 読了時間: 10分

新しいNISAが始まって、今年こそは投資を始めようと思っている方も多いのではないでしょうか。

最近人気の米国債券も候補の一つに挙げられるでしょう。

日本に比べて、高金利ですが、今のアメリカの金利状況を考えると、為替の影響が気になるところです。

まずは、債券投資の基本や米国債券が人気な理由などをおさえておきましょう。

目次

1.押さえておくべき債券の基本

2.米ドル建て債券投資の注意点

3.円安でも投資する理由

4.米ドル建て債券の選び方

5.まとめ

1.押さえておくべき債券の基本

最近は、投資家の債券投資ニーズが急増し、さまざまなサービスが登場してきました。

例えば、楽天証券では、昨年「債券マルシェ」と呼ばれる債券の販売サービスを一新し、ドル建ての社債を中心に常時200銘柄以上の取り扱いを始めています。

債券投資が人気と聞いて、始めてみようかと考え始めていう方も多いのではないでしょうか。

債券投資は難しそうという方もいらっしゃいますが、それは、償還期間(満期)の幅が広く、EB債(他社株転換可能債)や割引債(額面金額より割引いて発行される債券)など、種類も多岐にわたるからではないでしょうか。

たしかに、債券は他の金融商品とは異なる特性ですが、基本を理解すれば、魅力をイメージしやすくなります。

(1)債券とは

債券とは、資金調達のために国や企業が発行する金融商品です。

いわば「貸付金」のようなものです。

投資家は、債券を購入することで、資金を集めたい国や企業にお金を貸した形になります。

その見返りとして、発行元である国や企業から定期的に利子を受け取ったり、償還日(満期日)になると、発行時に決定した額面(基準となる価格)で元本を受け取ることができます。

実際に、債券を購入するときは、「利率」ではなく「利回り」で判断することが重要です。

「利率」とは、額面金額に対して、毎年受取ることができる利息の割合のことで、「クーポン」とも呼ばれます。

利率は、発行するときの金利水準や発行体の信用力などによって、決められます。

それに対して、「利回り」は、投資金額に対して、この利率(利息)も含めた年間収益の割合のことです。

例えば、額面100万円で年利率3%、満期5年の債券を購入するとしましょう。

図の上側の「利率」では、投資金額100万円に対し、年間3万円の利息を受け取り、満期の時に100万円が戻ってきます。

この場合は、償還差額(投資金額と償還の額面の差)がないため、年間収益3万円を投資金額100万円で割って求めた「利回り」は、「利率」と同じく3%になります。

ですが、図の下側の「利回り」では、投資金額95万円と額面より低かったと仮定すると、償還差益は5万円となり、年に換算すると1万円。

年間の収益は、償還差益1万円と利息3万円の合計4万円となり、投資金額95万円に対する「利回り」は、4.2%に変わります。

債券は、満期まで保有すれば、発行体が破綻しない限り、購入時に最終的な利益が確定します。

また、定期的な利息収入があるという点は、手堅い「守りに向いた投資」として、シニア世代にも向いている投資方法とも言えます。

企業業績や売買のタイミングを考えるなどの手間がかかる株式投資と違い、基本的には満期まで保有するだけですから、忙しい方や投資初心者の方に向いています。

また、債券の価格は、株式同様に日々変動しているため、値下がりした時に購入し、金利の引下げなどで値上がりした時に売却すれば、売買益を得ることもできます。

ですが、債券はローリスク・ローリターンの商品のため、株式ほどの大きな値上がりは、期待しにくいかも知れません。

(2)米ドル建て債券とは

債券のなかでも米ドル建て債券とは、外貨建て債券の一つ。

購入代金や利払い、償還金が米ドルでおこなわれる債券のことです。

米ドルは、世界の基軸通貨であり、為替に関する情報や取引量が多い通貨です。

多くの国や企業が米ドルで発行し、資金調達をおこなっています。

米国内では、市場規模も非常に大きく、代表的なのは米国政府の発行する米国債(米国財務省証券)です。

米国債は、利払い方法によって大きく2つの種類に分かれます。

1つは、利息が年2回受け取れる「利付国債」。

もう一つは、利息が受け取れない代わりに、額面より低い価格で購入できる「割引国債(ゼロクーポン債)」です。

米ドル建て債券には、この米国債の他にも、企業が発行する「社債」、株価指数など特定の市場指数と連動して収益を追求する「市場指数連動型債券」などがあります。

2.米ドル建て債券投資の注意点

投資の世界では、将来どうなるのかわからない不確実(リスク)なこともあります。

実際に投資する時には、注意する必要があります。

(1)為替リスク

外貨建て資産の価値は、円と外国の為替相場の変動が大きく影響します。

これを「為替変動リスク」と言います。

購入後に、円高に転じた場合は、為替差損が発生してしまいます。

為替相場の変動を予想することは、なかなかに至難の業です。

債券が安定した商品とはいえ、こうした為替リスクがあることには、注意が必要です。

(2)米国の利下げ

投資した資産の価値は、金利の変動によっても変動する可能性があります。

これを「金利変動リスク」と言います。

特に債券価格は、この影響を大きく受けます。

市場の金利が上がれば、低い金利の債券を売って高い金利の債券を購入する人が多くなるため、債券価格は下がります。

市場の金利が下がれば、その逆の動きになります。

アメリカの長期金利(米国10年国債利回り)は、昨年10月に16年ぶりとなる5%台を付けましたが、最近では4.0%程に低下しています。

今後、金利がどうなるかは、アメリカの中央銀行FRB(連邦準備制度理事会)がいつ利下げを開始するかにかかっています。

(3)格付け

債券の忌避音的なリスクは、確実に利息と償還金がもらえるかどうか、発行体が破綻しないかです。

そのチェックとして活用されるのが、発行体の「格付け」です。

格付けは、債券の発行体の信用リスクをあらわします。

格付け機関として、正解的に有名なのは、「ムーディーズ」「S&Pグローバル(スタンダードプアーズ)」「フィッチ・レーティングス」の3社が有名です。

一般的にトリプルB(BBB)以上が投資適格債とされ、AAAに近づくほど、安全性はより高くなります。

格付けが低い発行体の債券は、その分利回りが高くなる傾向にあります。

米国債は、大手3社のうち、ムーディーズのみが最上位を維持してきましたが、昨年11月10日、財政赤字の拡大や政治的な混乱を理由に、格付けの見通しを「ネガティブ」に引き下げました。

これは、今後、格下げの可能性が高まったことを意味します。

米国債は、今まで、金融不安時に、投資家の資金逃避先となってきました。

最高位の格付けを完全に失うような異例の事態となれば、安全資産としての機能は低下し、債券売り(金利は上昇)の引き金となる可能性もあります。

日々のニュースなどで、発行体の状況に目を配り、リスクに対して、リターンが見合っているかを考える必要があります。

(4)取引する証券会社

投資する際には、どの証券会社で取引するかを考えるのも大切です。

米ドル建て債券を取り扱っている証券会社は、複数あります。

野村証券のように対面型だったり、SBI証券や楽天証券のようなネット型だったりと、さまざまです。

各社によって取扱っている銘柄数や、債券の種類、コストや注文時間などに差があります。

コストを重視するのか、ラインナップを重視するのか、ご自身の投資スタイルによって、選んでみましょう。

3.円安でも投資する理由

複数の注意点がある米ドル建て債券ですが、投資する理由は大きく4つあります。

(1)高い金利水準

米国債の金利は約4%と、国内債券に比べてはるかに高い水準です。

魅力的な金利ですが、個人投資家にとっては、為替が気にあるところでしょう。

たしかに、今後円高になれば損失を被ることになりますが、利回りが高ければ、ある程度カバーすることができます。

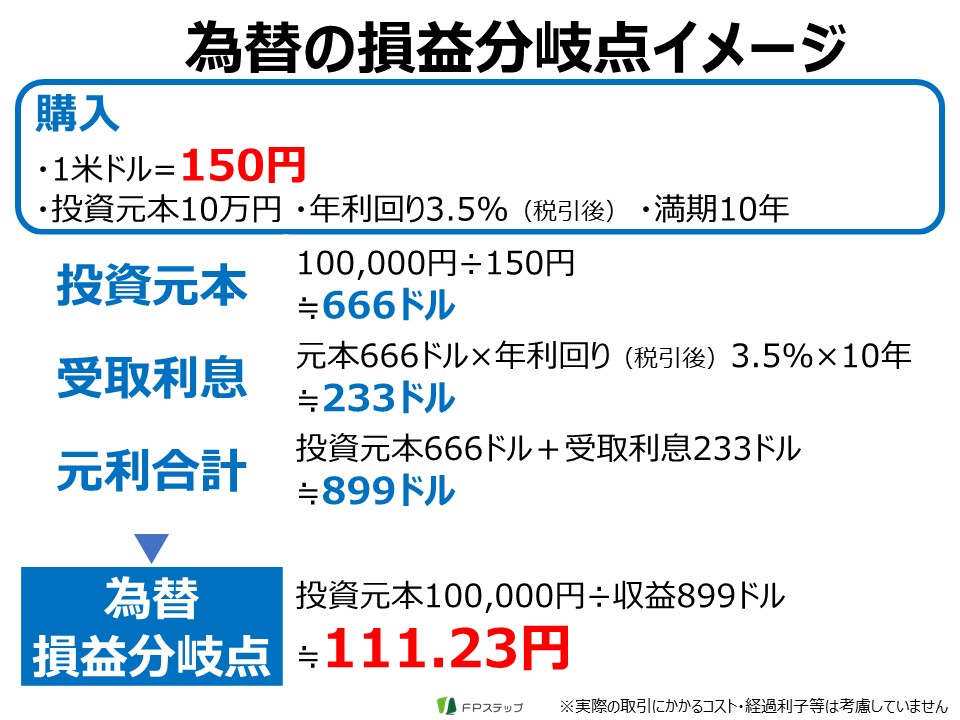

仮に、1米ドル=150円、税引き後利回り3.5%の債券を10万円購入し、10年間運用するとしましょう。

米ドル建ての投資元本は666ドル。

米ドル建ての10年分の受取利息は233ドル。

償還の時の元利合計は899ドル。

為替の損益分岐点は、日本円の投資元本を米ドル建ての元利合計で割って、111円23銭になります。

為替のコストや経過利子、税金を考慮していないため、概算値にはなりますが、1つの考え方として、大体の目安にはなるでしょう。

外貨建て債券を取り扱っている証券会社や銀行のホームページでは、簡単にシミュレーションができますので、活用してみましょう。

もし、償還時に円高になっていれば、外貨預金や外貨建てMMFなどでドルのまま運用し、円安になったタイミングで円転するという方法もあります。

(2)米国の長期金利はピークアウト?

アメリカの長期金利が、「ピークアウトするのではないか」という意見が出てきました。

長期金利動向のカギを握るFRBの政策ですが、連続しておこなってきた利上げを見送っています。

「雇用情勢がコロナ前の水準まで戻れば、利下げが視野に入る」と指摘する専門家もいます。

物価上昇率の鈍化傾向、雇用環境や賃金インフレの落ち着き、利上げによる個人消費を中心とした米国経済の悪化の可能性。

そんな要因が重なり、米国長期金利がピークアウトというシナリオにつながっているのかも知れません。

一般的に、債券の価格と金利の関係は、シーソーのような逆相関の関係にあります。

この図のように、2%の債券を購入した後に、市場金利が1%に低下すると、債券価格は上がります。

また、そうなった時、価格の変動幅は、短期債よりも長期債の方が大きくなる傾向があります。

金利低下による債券価格の上昇効果を期待するのであれば、償還までの残存期間が長い商品を選ぶという選択肢もあります。

(3)世界の投資家が債券投資に強気

こうした状況を踏まえて世界の投資家も、利上げの終了を見込み、金利低下の備え(債券価格の上昇)として、債券投資に強気になっています。

バンク・オブ・アメリカが発表した11月の機関投資家調査によると、債券の比率についての回答は、「強気」の割合が、「弱気」の割合を大幅に上回り、2009年3月以来の高水準になったとのことです。

また、2024年に、最も好成績を上げる資産として、54%の投資家が「債券を挙げており、これは29%の「株式」を大きく上回っています。

(4)世界の基軸通貨

分散投資の観点からは、日本円以外の通貨を持つことも有効です。

為替相場は、米国の政策や経済動向を中心に動くことが多くあります。

また、国際通貨基金(IMF)によると、各国・地域の通貨当局が保有する、外貨準備高の約60%がドル建て資産です。

リスクを分散するという意味で、日本円だけではなく世界の基軸通貨である米ドルを持ち、投資先の国を分散するという選択肢もあります。

4.米ドル建て債券の選び方

では、数ある米ドル建て債券の中から、どういった銘柄を選んでいけばいいのでしょうか。

銘柄選び一番のポイントは、自身の投資スタイルによって選ぶことです。

できるだけ安定性を重視するなら、手堅い投資先として「米国債」が挙げられます。

定期的に利子がもらいたい場合は、「利付国債」。

複利の恩恵を受けて運用効率を上げたい場合は、「割引国債(ゼロクーポン債)」

定期的な利息と、値上がり益の両方を狙うのであれば、残存期間が長い長期債、と使い分けてもいいでしょう。

利回りを重視したいのであれば、「国債」ではなく「社債」や、返済の優先順位が低い「劣後債」も選択肢になるでしょう。

格付けが低い発行体の債券は、その分利回りが高くなる傾向にあります。

破綻する可能性は低いと考えるなら、こうした銘柄も選択肢です。

また、社債には、いろんな条項や特約が付くことが多く、なかには破綻したとき発行体は支払義務が免除される(元金が戻ってこない)というものもあります。

そういう特約がついている場合は、利回りを取るか、破綻のリスクを取るか、より慎重になる必要があります。

高い利息が欲しい場合は、利率が高い銘柄。

利息よりも値上がり益を求めたい場合は、価格の安い銘柄、というような選択方法もあります。

5.まとめ

債券は、定期的な利息や、高い利回りが期待できるだけでなく、株式と逆の値動きをするため、株式が急落したときのリスクヘッジにもなります。

債券を購入する時は、価格の値上がり目的で長期債を購入するのも良いですが、基本的には償還まで持つという前提で残存期間は選びましょう。

外貨建て債券への投資は不安だと感じるのであれば、外債に投資する投資信託を利用する方法もあります。

ただし、組入銘柄に社債が含まれていると、株式が急落したとき同じように基準価額が下がったケースもあるため、組入れ銘柄のチェックは必要です。

いずれにしても、実際に購入するときには、金融機関によって、取扱う商品や債券価格は異なるため、事前に確認しましょう。

・・・・・・・・・・・・・・

<関連動画>

▼「150円の円安でも米ドル建て債券に投資する理由」

▼「投信vs.債券 ドル建てのアメリカ国債 買うならどっち?」

<免責等>

当ブログは、情報提供を目的にしています。

有意義な内容となるように努めますが、皆さまの経済効果を保証するものではありません。

実際の行動については、ご自身の判断でお願いします。

#米ドル建て債券 #投資 #円安

Comments